时间:2023-08-24 12:46:35

2021年人民币汇率走势回顾

2020年6月初至年底,人民币汇率(如非特指,均指人民币兑美元双边汇率)持续升值,刺激了市场看多的情绪,激进的观点甚至预测人民币汇率有可能升破六。但笔者明确表示,2021年人民币走得不会那么强,破六将是小概率事件。这一猜测现已基本被证实。

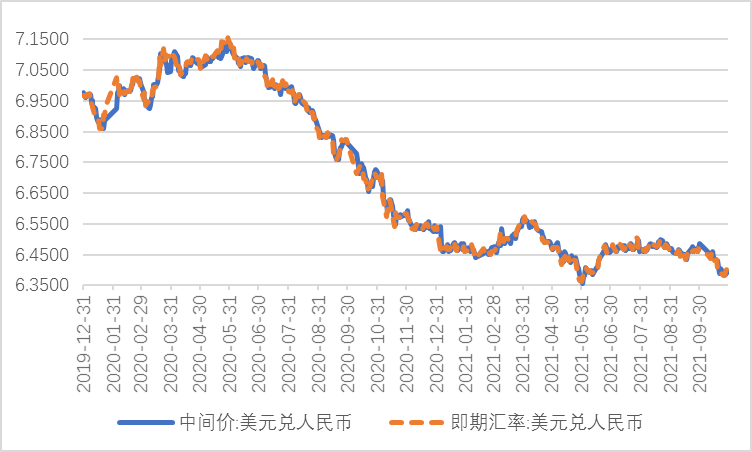

人民币汇率“折返跑”,小幅升值。新年伊始,人民币汇率升破6.50,3月份又跌破6.50;4、5月份再度升破6.50,5月底6月初升破6.40,创下三年来新高;6月中旬起跌破6.40,个别交易日收盘价跌破6.50;10月底重新升破6.40,并围绕6.40上下波动。前10个月,境内汇率中间价和下午四点半收盘价(下同)各上涨2%稍强,低于上年全年超过6%的涨幅;中间价和收盘价波动区间分别为[6.3572,6.5713]和[6.3607,6.5739],均离破六还有不小的差距(见图1)。

图1:境内人民币汇率走势(单位:元人民币/美元)

资料来源:中国人民银行;国家统计局;WIND;中银证券

注:即期汇率为境内银行间市场下午四点半收盘价(下同)

境内外汇差收窄,市场预期基本稳定。前10个月,境外人民币汇率CNH相对境内人民币汇率CNY总体偏强,日均差价2BP,与其他年份的年度绝对水平相比为最低。这显示市场没有单边预期或压力,CNY具有较强的公信力。同期,1年期无本金交割远期交易(NDF)隐含的人民币汇率升贬值预期交替出现,且升贬值预期都不太强(见图2)。这与人民币强势伴随升值预期的看法相去甚远,反倒证实了汇率弹性增加,有助于释放市场压力,避免预期积累。

图2:1年期NDF隐含的人民币汇率预期(单位:元人民币/美元;%)

数据来源:ICAP;中国货币网;WIND;中银证券

注:(1)人民币汇率预期=人民币汇率中间价/(1年期NDF-1年期人民币美元远掉期点子买卖价均值/10000)-1;(2)负值代表人民币贬值预期,正值代表人民币升值预期。

人民币兑大多数非美货币走强,人民币汇率指数上涨较多。前10个月,在境内银行间外汇市场(即中国外汇交易中心系统)24种人民币外币交易中,人民币仅兑加元、俄罗斯卢布和挪威克朗汇率略有下跌,兑其他21种货币均有所上涨。同期,中国外汇交易中心口径(CFETS)的人民币汇率指数累计上涨5.7%,超过上年全年的3.8%,年涨幅为2015年以来最高;10月末,人民币汇率指数收在100.22,为2016年1月底以来新高。可见,从多边汇率看,2021年人民币走得较强,甚至强过了美元。只是我们通常讨论的是人民币兑美元的双边汇率,所以,还是笔者猜对了。

人民币汇率升值的原因分析

主要受市场供求关系驱动。前10个月,洲际交易所(ICE)美元指数(下同)累计升值4.6%。但人民币汇率不跌反涨,是因为境内外汇供求盈余较大,前9个月银行即远期(含期权)结售汇顺差合计1828亿美元,同比增长1.28倍。这不同于2017年的人民币逆势上涨。当时,主要是借美指走弱(全年大跌9.9%)之机,引入逆周期因子调节的结果。当年境内外汇依然供不应求,结售汇逆差合计851亿美元。

美指震荡主导人民币汇率W型走势。此轮人民币升值受益于美元指数走弱,2020年累计下跌6.7%。2020年底,市场普遍预期美指进入中长期贬值通道。然而,笔者早就指出,在疫情逐步得到控制、市场避险情绪减弱情况下,美指强弱取决于主要经济体经济修复的状况。由于美国经济恢复快于其他主要经济体,加上货币紧缩预期,2021年以来美指震荡走高。一季度,美指不涨反跌3.6%,直接导致人民币汇率冲高回落;4、5月份美指上攻乏力,又推动了人民币汇率反弹;5月底6月初,美指再度跌破90,触发了人民币汇率一波急涨行情;6月份以后美指再度上行,人民币汇率重新盘整;10月份美指升破94之后再度回调,引发人民币汇率重新升破6.40。

双向波动促进汇率杠杆调节作用正常发挥。汇率市场化应该是“低(升值)买高(贬值)卖”,反之,则是市场失灵。2021年前三季度,各季人民币汇率中间价均值分别环比上涨1.9%、0.4%和下跌0.2%。相应的,剔除远期履约后,各季银行代客收汇结汇率分别环比回落0.9、0.01和上升0.4个百分点;代客付汇购汇率分别环比回落0.9、上升1.2和回落2.8个百分点。汇率弹性增加,确有助于吸收内外部冲击,发挥汇率对国际收支平衡和宏观经济稳定的自动“稳定器”作用。

中美利差收敛支持人民币汇率稳定。因疫情冲击下中美货币政策分化,2020年10年期中美国债收益率差达到历史峰值。全年,境外投资者净增持境内人民币债券1.07万亿元,刷新历史记录。进入2021年,受通胀预期和货币紧缩预期影响,美债收益率上行,而中国境内流动性合理充裕,包括中债收益率在内的主要市场利率普遍下行,中美利差收窄。三季度,日均10年期中美国债收益率差157BP,较上年四季度回落80BP;前三季度,境外投资者净增持人民币债券5902亿元,同比少增22%。

客观评估政策对汇率的影响。1994年初汇率并轨以来,人民币汇率就开始实施以市场供求 为 基 础 的 、有 管 理 的 浮 动 。2005年“7.21”汇改只是结束亚洲金融危机期间的不贬值政策,重归真正的有管理浮动。对于不合意的汇率波动适时加以调控,是有管理浮动的应有之意。2020年底中央经济工作会议公报,重提“保持人民币汇率在合理均衡水平上的基本稳定”。2020年6月至2021年9月,人民币实际有效汇率指数累计涨幅仅为3.4%(其中2021年前三季度仅上涨1.2%),远小于同期中间价累计涨幅10%,显示本轮升值对企业出口竞争力影响有限。但因中国货物贸易的85%以上是以外币计价结算,且美元在涉外外币收付占比约九成,故人民币汇率持续单边升值严重影响出口企业财务状况。这是将人民币汇率维稳与原材料保供稳价相提并论的重要原因。当然,也不宜过分夸大政策的作用:一是有关部门对于这波人民币升值预期的管理和调控主要集中在5月底6月初,其他时期并没有大的举措。二是即便在密集发声和调控时期,央行也未改变人民币汇率中间价报价规则,维持了汇率政策透明度。三是调控措施信号作用大于实质影响。6月中旬提高外汇法定存款准备金率两个百分点后,当月日均1年期人民币美元远掉期点子不到1600BP,9月份以后更是突破了1700BP;6至8月份新增QDII投资额度133亿美元,但6至9月份月均银行代客证券投资购汇133亿美元,仅较前5个月月均多了3亿美元。

2022年人民币汇率走势前瞻

2020年底,笔者曾从汇率是一种相对价格的逻辑出发,指出不能由2020年下半年疫情防控好、经济复苏快、中美利差大、美元指数弱的四大利好共振,对2021年汇市行情简单线性外推。同时,提出从疫情防控、经济复苏、出口前景、美元指数、中美利差、金融风险、大国博弈等内外部的不确定性,来研判2021年人民币汇率走势的分析框架(详见《中国经济评论》杂志第7期《2020年人民币汇率走势回顾与展望》)。

根据现行人民币汇率中间价报价机制,短期人民币汇率走势由国内外汇供求和国际金融市场变化共同决定。正是在外贸顺差、外汇供大于求的背景下,由于其他方面的因素多空交织,导致2021年以来人民币汇率双向波动。期间,外汇供求的力量完全抵消了美指反弹的拖累。研判2022年人民币汇率,需要密切关注以下因素的发展演变:

一是出口前景。2021年,中国出口高增长、贸易大顺差,继续反映了国内疫情防控有效,率先复工复产的红利。前三季度,出口同比增长33%,外贸顺差扩张35%;银行代客货物贸易结售汇顺差2383亿美元,增长65%,相当于同期外贸顺差的56%,贡献了同期银行代客结售汇顺差的113%。2022年,如果随着“疫苗接种+疫情防控”,全球经济重新开放,中国将面临订单外流,出口增速回落,贸易顺差下降,这可能收敛境内外汇供求缺口。反之,如果全球疫情持续蔓延,世界经济重启受阻,中国继续发挥产业链供应链韧性的优势,这将继续支持出口份额上升、贸易顺差扩大。但此种情形下,也要警惕出口过度竞争,贸易条件恶化,国际物流受阻,全球供应链中断,以及境外偿付困难,出口收汇难度加大等风险。

二是中美利差。2021年11月份议息会议,美联储正式宣布启动缩减购债。由于美国通胀持续高企,不排除美联储加息有可能提前。而中国为了经济稳增长的需要,货币政策要坚持以我为主、稳字当头。汇率弹性增加、货币错配改善和通胀压力较轻,增加了中国货币政策的自主空间(见图3)。如果美元流动性趋紧,而人民币流动性继续宽松甚至更加宽松,这可能进一步收敛中美利差,减缓外资流入势头,进而收缩外汇供求缺口。

图3:中美通胀走势对比(单位:%)

资料来源:国家统计局;美国劳工部;WIND;中银证券

三是金融风险。一方面来自外部,若2022年货币宽松不如预期、经济复苏不如预期、疫情防控不如预期,则可能打压市场情绪,引起全球资产价格调整和部分新兴市场缩减恐慌。这将考验人民币资产是避险资产还是风险资产。另一方面来自内部,在经济下行、改革攻坚的背景下,国内房市、股市、债市及银行信贷市场的风险有可能进一步暴露,进而降低市场风险偏好。

四是经济复苏。最近,中国强调要做好跨周期调节,统筹做好今明两年宏观政策衔接,统筹下半年和2022年经济运行,着力保持在合理区间。2021年三季度,经济增速加速下行,显示稳增长压力加大,加剧政策宽松预期。然而,经济下行并非中国特有现象。当季,美国、德国、新加坡、越南经济同比增速较上季分别回落7.4、7.8、8.7和4.2个百分点,远超过中国环比3.0个百分点的降幅。故中国经济三季报亮相后,次日人民币汇率不跌反涨,重新升破6.40。根据国际货币基金组织发布的最新世界经济展望,2022年全球经济增速将回落0.1个百分点,其中,美国经济增速将回落0.8个百分点,欧元区回落0.7个百分点,中国回落2.4个百分点。从这个意义上讲,中国经济复苏的领先优势将进一步消退,总体上可能偏空人民币。但如果预期引导得当,市场认为中国经济下行是接近潜在产出水平,回落到L型那一横上,又或是其他经济体经济恢复也不如预期,则对人民币仍将形成利多。

五是美元指数。这是影响人民币汇率变化的显性指标。2022年,影响美指走势的因素延续多空交织。从利空看,欧洲、英国、日本等其他发达经济体2022年经济有可能恢复到疫前水平,且欧央行、英格兰银行、加拿大央行、澳洲央行等有可能开启货币政策正常化进程。从利多看,如果全球疫情持续发展演变,国际金融市场动荡、地缘政治冲突加剧,将刺激市场避险情绪;如果通胀暂时论被证伪,美联储因落后于市场曲线而被迫加快货币紧缩。

综上,任何时候,影响汇率升贬值的因素都同时存在。我们要避免“打哪儿指哪儿”,先有观点再找论据。2022年,不确定仍将是最大的确定性。应对不确定性,预案比预测更重要。企业应聚焦主业,树立风险中性意识,建立财务纪律,控制好货币错配和汇率敞口风险。

(作者为中银证券全球首席经济学家)