时间:2023-08-19 21:02:11

今天朋友推荐我买基金,但是太小白了,不明白这个问题,朋友也回答不出来,一直以来居然就这么买了。加倉虽然可以降低损失,但是直接止损后在低点入场不是损失更小吗?有没有大佬答疑

木木大,爱荷华州立大学(Iowa State University; ISU)工学博士,托福老师,街舞老炮,酷爱投资的世界五百强研发专家,跟你一起分享基金的小秘密。

照例,先回答问题。

等低点再买,等高点再卖,是每个基金人和股票人的梦想。

可是,低点在哪儿,高点在哪儿,却没人能预料。

否则就不叫炒股了,直接叫提款机ATM了。

那么所谓定投降低成本是什么原理呢?

举个栗子:

比如该基金净值=1.0,那么你花1000元就可以购买到1000份(假设手续费你额外加钱)。

结果买完就开始下跌,一个月跌去了10%,净值=0.9,那么这个时候,你的1000元就可以买1000/0.9=1111份。

下个月继续下跌,又跌了10%,净值=0.81,你的1000元就可以买1000/0.81=1234份。

继续下跌,你继续买入,继续上涨,你也继续买入。

又过了一个月,涨了10%,净值=0.89,1000/0.89=1123份

又过了一个月,涨了10%,净值=0.98,1000/0.98=1020份

好了,5个月过去了,基金的净值不但没有涨,还跌了2%,真坑爹。

算算我们亏了多少钱吧。

总投入:1000x5=5000元。

基金持有份数=1000+1111+1234+1123+1020=5489份

目前净值=0.98

你手上的基金价值=5489x0.98=5379元,净赚379元,即总收益率=7.6%

诶我去?为什么还赚了?

这就是定量买入的优势。

净值下跌,那么你能买到的份数就越来越多,那么涨起来你的基数也就越来越大。

这就是所谓均摊投资成本的优势。

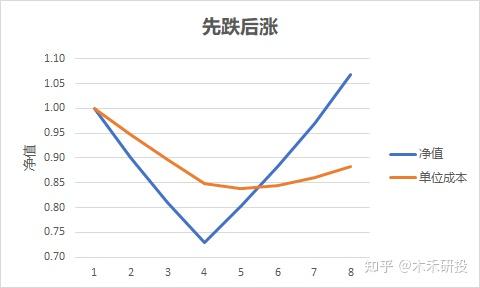

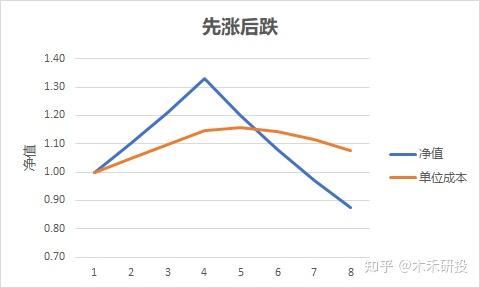

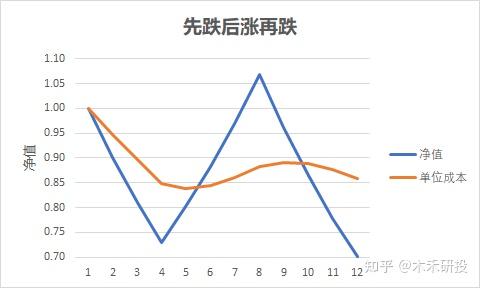

2. 四种情况

下面是四种买完以后可能出现的情况,当蓝线高于橘黄线的时候,你就在赚钱。

可以看出,基金跌可以降低单位成本。

而最终只要基金回涨,就会赚钱,只是时间长短问题罢了。

我是木木大,不是么么哒的谐音梗,而是分享基金的小秘密,跟你一起共同成长成参天大树。

答案很简单,“卖了等低点再买“,你,做,不,到。

这个问题就好像在说,“为什么疫情严重的时候要赶着五天建成火神山,而不是事先多规划好几家隔离医院呢?”——显然不会有人有这样的疑问,因为谁都清楚,刚开始的时候没人料到会有那么严重。

人接收的信息都是滞后的,在你意识到的时候,早就已经有新的变化了。

与每个人息息相关的身边事尚且如此,更何况是抽象而复杂的市场和经济呢?类比一下就不难懂了吧:跌的时候,没人知道什么时候是底;涨的时候,也没人知道什么时候是顶。

选中靠谱的基金,越跌越加仓可以降低成本,等回涨的时候更快获得更多的收益,这是可以确定的规律;但是市场本身是充满了不确定性的。

要是有本事预测市场,高抛低吸,当然要做。

但是巴菲特都说他没有这个能力,难道你就有吗?

事后诸葛亮是投资的大忌!

现在回头看,春节后2月18日高估,见顶了!但难道春节前就没高估吗?

早在春节前2个月,2020年12月19日,我的估值文章

【估值周报】沪深300接近红色高估区间就写过了,沪深300指数已经接近高估了!

数据是客观的,但市场是疯狂的。凭啥你能卖在最高点,而不是去年12月进入高估就卖呢?

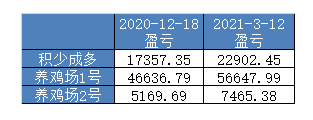

如果2020年12月18日进入高估就卖,比如我的三个组合卖掉,上周五接回来呢?是高抛低吸吗?我们来看几个数据:

截止数据统计时间,积少成多,养鸡场1号2号的盈利还是高于2020年12月18日的。

根本做不了高抛低吸,而是低卖高买。

除非完美的卖在最高点,否则这种高抛低吸有什么意义?

而99%的人是不可能卖在最高点的,只要你不能做到完美的高抛低吸,只是为了躲过下跌的话——

1. 也许3000点就卖了,踏空

2. 也许去年7月3400点就卖了,净值依然远低于现在

3. 也许熬到2个月前,连我的估值周报都写进入高估区间了才卖

想躲掉下跌,最终收益大概率都不如无脑持有到现在。

只有春节前卖掉的一小部分人目前看成功了。很多人选择性的把自己代入那些高抛的,而忽略那些高抛低吸失败的。

而且即使春节前高抛,未来也要成功买回来,才算是成功!否则有可能又是另外一个故事了。

只要节奏踏错了一两个月,就是截然相反的结局。

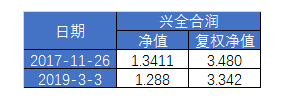

以2018年的兴全合润为例

(注:兴全合润为分级基金,单位净值会定期折算为1,因此单位净值无法准确体现阶段涨跌)

2018年熊市从高点到低点的下跌幅度高达30%,高于平均水平!

2018年1月26日上证指数下跌前一直无脑持有到现在,合润的收益率是110%(计算:7.832/3.723-1)

如果能够做一下高抛低吸,收益率无疑会更高:

在2018年1月26日高点卖出,并在2019年1月3日上证最低点买回来,并持有到上周五

收益率则高达200%(计算:7.832/2.61-1)

是无脑持有的2倍!想想都美滋滋。

但如果不是完美的高抛低吸,而是早2个月卖出,晚2个月买回来呢?

比如2017年11月26日卖出,2019年3月3日买回?

这两个日期的净值,已经相差无几了,玩了个寂寞。

而且折腾还会延伸出无数的额外问题

1. 2017年11月26日卖出后,看到继续涨,你会不会追高买回来?

2. 2018年下跌的时候,回撤幅度高达30%,你会不会在只跌10%的时候就买回来?

3. 会不会你卖出了100万,却只接回了50万?即使成功的高抛低吸了,收益率更好看,但筹码的丢失,使得你的收益远远不如无脑持有?

把100%胜率的投资,变成了一次次50%概率的选择题。

朱少醒说,他管理的富国天惠,十几年赚了20倍,理论上持有他基金的人应该都是赚钱的,但事实上相当一部分人都是不赚钱甚至亏钱的。

我觉得自己没这个能力,无脑持有对我更好,赚钱的确定性更高。

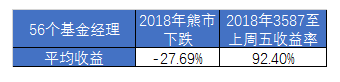

最后,我整理了一个数据《TOP60基金经理历史最大下跌幅度》

TOP60基金经理历史最大下跌幅度小伙伴纷纷留言:基金还是得止盈,否则在下跌行情里可跌得太惨了...

经历过2018年熊市的基金经理有56个,平均跌幅27.69%,确实是很惨。(没数据是刚好离职)

但是即使没有躲掉2018年的下跌,这56个基金无脑持有到现在,他们的平均收益率为92.4%

3年出头的时间,92%的收益率,依然是高得可怕的收益率。

完美的高抛低吸确实会让这个收益率变得更高,但完美的高抛低吸只存在于理论上。

我们都是普通人,别高估自己的能力,好基金无脑长期持有大概率能赚钱,越跌越加走出微笑曲线大概率也能赚钱。但喜欢捣腾的人,最后能不能赚钱,可就不好说了。

事后聪明让预测市场涨跌看起来很容易,但预测市场,其实很难!

毕竟,最有智慧的不是诸葛亮,而是“事后诸葛亮”。

如果你没有时光机,那我确实不建议。

我是用数据说话的定投君,欢迎搜索关注公众号“定投从零开始”,带你建立正确的理财认知,管住手,赚到钱——

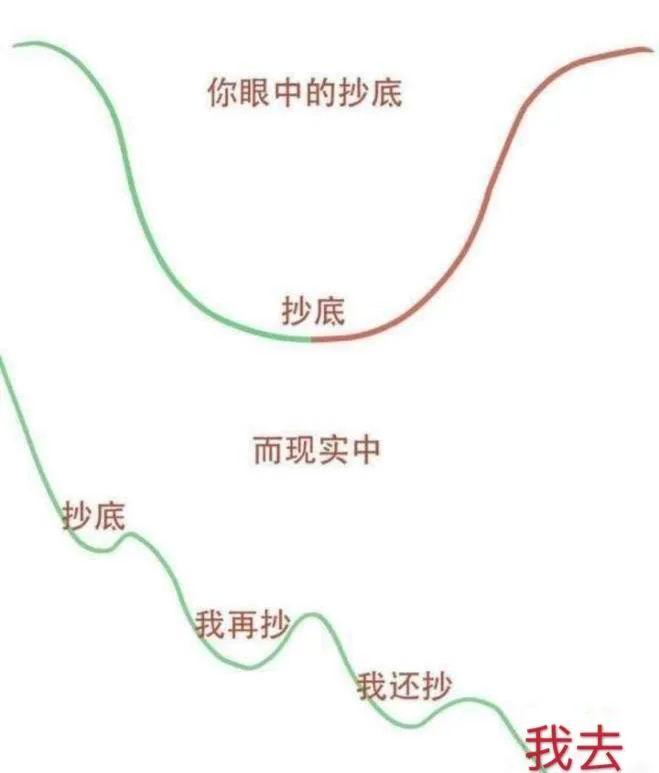

说得非常好。作为入市15年的老基民,我在日常买基金的时候,确实并不是一直跌一直加仓。一定是等待的,首先要先判断大势,即有没有系统性风险,有没有可能转熊等等,这个大方向,决定了你是需要等待加仓,还是立即止盈止损。

如果没有系统性的风险,那么我们要做的是等待时机,等待情绪释放,等待下跌势能衰竭,就像一个老猎人一样,看准之后,迅速出击,进行加仓买入自己看好的基金。

否则就会变成下面这样的:

而如果要具备以上的能力,你必须每天不断的学习,学习技术面,学习经济知识,货币知识,还要及时了解国际形势,国家每次重要会议的内容,政策方向,还要购买付费的研报、行业调研数据等等。

而目前投资基金的人大部分都没直接接触过股市,基本面和技术面都不太清楚,甚至一些连稍微专业点的术语都不明白,如何能判断市场呢?

很多人觉得,我买个基金不就是图个方便吗,不就是图个省事吗?如果要这么复杂,这么繁琐,这么有能力,我干脆去做股票算了,买什么基金?

你当然可以这样想,但实际上呢,有这些能力的人一样会买基金,也会有自己买的股票,基金只是作为资产配置的一部分。就如同机构投资者一样,他们那么有实力,尚且都要买入基金,我们个人就更不可能完全放弃基金了。

而相反,那些啥也不想学,啥也不想理会,就想随便选个基金然后躺赚的,会发现,收益率并没有那么高,甚至有可能是亏损的。投资不是一个简单的工作,你付出的越多,才有可能获得更多。懒人投资,注定最多只能获取市场的平均收益。想要获得超额的收益,那就需要自己多去学习。

所以,回到题主的问题,并不是大家不想卖了等低点再买,而是无法判断市场。如果你及时卖了,你怎么判断买入时机呢?怎么知道买了以后还有多少下跌空间呢?如果不买,可能又会眼睁睁的看着错过机会,基金开始上涨,从而后悔不已,最后忍不住,追涨,然后又遇上调整,被套。又一个轮回开始。

在这里,提供一个买基金的抄底小方法,即完全无法判断市场的小白新手,可以遵照使用。就是找出你买的这只基金的最大回撤,最好是最近五年的数据你都能收集到。有了这个数据之后,把资金分成3-5份,从该基金最高净值开始计算,下跌程度达到最大回撤1/3买入一次,达到2/3再买入一次,达到3/3最大回撤再买入一次。这是三份钱,如果还有两份,继续等待同样的跌幅继续买入。

有同学可能会说,那么我为什么不等到最大回撤的时候,即3/3的位置,一次性买入呢?因为你无法判断市场,可能市场的阶段下跌不一定每次都能达到最大回撤,毕竟最大回撤是极端情况下产生的,为了稳妥你能买入到份额,不至于错过上涨,建议以1/3为界限。当然你也可以等到1/2再买入。每只基金不一样,最好自己能研究一下确定买入间隔区间。

不过,只有你确保是买入的是优质基金,可以长期持有的才能这么越跌越买哈,部分基金一路向下,持有5年甚至10年都不能回本的哈。

只要你买的是优质基金,虽然他短期的走势可能是这样的:

但只要我们把观察周期拉长到年为单位,他的长期走势是这样的:

即便你不幸买到了市场最差的时候,买在了山顶,也就2-3年就能反亏为盈。

这可不是瞎说,是做过实验证明的。实验过程在这里:迦南财诀:买基金的时机很重要?实际的数据结果出乎意料……

如果你买在了2015年6月15日,沪指在这一天达到最高点5178.19。

招商白酒(161725)持有到17年2月15日开始正收益,时间为20个月,不到2年。

国泰食品饮料(160222)则需要持有超过2年的时间,达到26个月之后才是盈利的。

交银新成长混合(519736)需要持有超过2年的时间,达到26个月之后才是盈利的。

嘉实新兴产业股票(000751)需要28个月多才能开始盈利。

另外,从山顶持有5年半,从2015年6月15日持有到2020年12月15日,有多少基金能盈利呢?

可以说是凤毛菱角。可见,精选优质的基金,才能让你即使买在山顶也能通过时间,让你获得盈利。

接下来,我又要老生常谈了,如果你愿意花几分钟时间,来学习一下如何选一只收益高的好基金,请接着往下看。

老粉请忽略。

为什么选基金需要了解基金的风险呢?因为每个人对风险的定义不同,接受程度不一样,如同萝卜白菜各有所爱一样,找到和自己风险偏好相匹配的基金类型很重要。

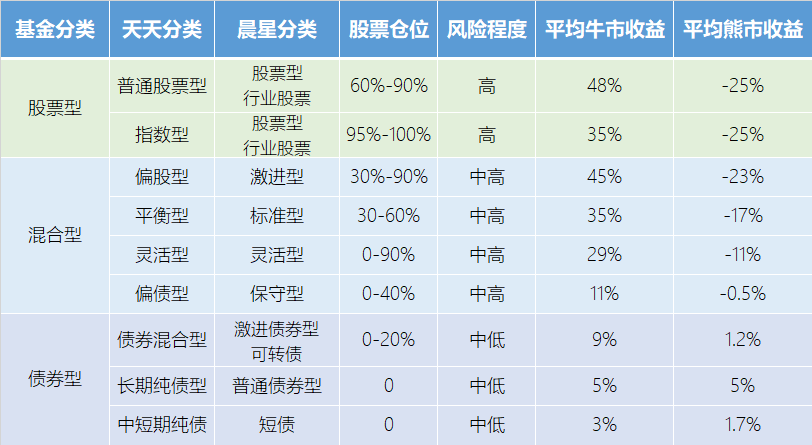

一般分类按天天基金和晨星的分类,分这几种。

两者的区别是,天天基金一般根据基金的招股说明来区分,也就是官方分类。晨星的分类不光看基金的官方分类,看该基金实际操作的风格来归属。比如有些基金名为灵活配置,实际上操盘风格保守,收益也较低,晨星就会将他划为保守混合型而不是灵活型。

小知识:晨星,国际知名基金研究、评价机构,也是国内最早开展此项工作的机构

以上的基金,一般来说,股票仓位越高,风险越高,股票仓位越低,风险越低。

所以,选基金,本质上就是要挑一只与自己理财目标和风险偏好相匹配的基金。否则别人眼里的好基金,到你可能感觉不是那么回事。

比如,如果比较保守,对本金关注比较高,但不满足于债券基金的收益,可以尝试偏债型混合基金。

如果追求更高收益,可以选择平衡型甚至偏股型基金。

如果倾向于个别行业,可以购买该行业主题基金。

如果对自己不了解,那也没关系,可以小额尝试。

如果你已经了解了基金的风险,那么我们就要开始了解挑选基金的基本判断标准了。

买基金要买到收益率高的,首先你要了解以下的选基指标,我总结的六脉选基心法。

2.1、六脉选基心法之——选类型

买基金的第一步是要确定买哪种基金。这个我们在上一节已经详细说过。

2.2、六脉选基心法之——选业绩

我们买基金是为了赚钱,不同的基金每年的业绩甚至可以相差几十个百分点。所以我们才需要选里面好的基金。那么从业绩去选,只能选历史业绩表现良好的,因为未来的业绩无法参考。

这里,我们会用到第三方的工具,其中比较知名的有天*基金网,比较专业的工具有晨星网、Choice,或者Wind终端。因为晨星很多功能未注册无法使用,Choice或Wind需要收费,我们以天*基金为例,教大家选业绩。

点开天*基金官网,找到图中的红圈所示,基金排行。

点开后,找到下图的开放式基金排行,点开“展开更多筛选”,

可以做业绩筛选,一般选前100名即可。如果数量太多,可以选前50名。一般标准是选“今年涨幅”、“近1年涨幅”、“近2年涨幅”、“近3年涨幅”、这几个指标,其余指标保持“不限”。即可。

注意,这样选出来的基金,还是需要二次筛选,因为阶段性的收益会可能把短跑选手选进去。

二次筛选的话,就是纯粹的数据党工作了,同样是比对业绩,但比对的是每一历史年度的收益。要保证选出的基金至少经历过熊市,且跌幅低于同类平均水平;在牛市要超过同类平均水平。建议用Excel表格来操作比较好。这样筛选,才能避开短跑选手的坑。

2.3、六脉选基心法之——选基金经理

由于主动收益类的基金,主要依赖基金经理的选股、择时等获得超额收益,所以,上一步选出来的基金,要仔细核对,业绩是否是基金经理任期内的表现。

如果不幸基金经理换了,那么历史表现再优秀的基金,迦南也会剔除。

这一点请牢记,基金公司是不会宣传这一点的,因为铁打的营盘流水的兵,很难保证其基金经理不变更。所有的评奖为什么都是宣传基金公司、宣传基金名称,很少评奖的时候评基金经理,也是因为这个。但是你看,基金公司发行新基金的时候,却又把基金经理搬出来宣传,多么多么显赫的背景,漂亮的业绩……是不是很讽刺?

最典型的就是“华夏大盘精选”,这是很多年前的一只传奇基金,业绩长期一枝独秀。但自从基金经理王亚伟离职后,就风光不再了(王亚伟去了私募,业绩也很一般)。迦南发现,还是有不少大V在筛选基金的时候,因为受4433法则,年化回报率的影响,列出的基金还有它……迦南只能呵呵了。

2.4、六脉选基心法之——选基金风险指标

先介绍几个指标。

波动率/标准差,表示收益率的波动情况,这个数字越小越好。

夏普比率,单位风险可获得的超额回报。这个数字越大约越好。

最大回撤,就是基金净值最高到最低的差额。这个数字越小越好。

这几个指标在第三方的天*基金就有,只不过隐藏的比较深罢了(点开基金档案的基金概况,然后在基本资料有个特色数据里)。

这几个指标也是选基金的时候必须考虑的。在你选出的基金里挑夏普比率最大,回撤小的。

2.5、六脉选基心法之——选基金规模

这一点,迦南在之前的问答中有提过,主动型基金如果规模太大,会加大调仓难度,增加选股难度。最好是5亿-20亿左右。但是对于指数型基金来说,则是越大越好。规模越大,流动性越好。对于债券基金来说,规模大小问题不大。

2.6、六脉选基心法之——选基金公司

基金公司也是选基参考因素之一。投资这件事情,实在太专业,一个人真的很难应对,只有一个团队,能给到基金经理应有的支持,才能最大的发挥基金经理的能力。好的基金公司,研究团队专业强大及时,各司其职,分工明确,制度齐全,能最大程度保障投资者利益。

下面,我以挑选一只最佳的平衡型基金为例,(新手建议从平衡型基金入手)

首先要做数据收集工作:

1、找到所有的平衡型基金并放入Excel表格(数据源需要自己在天天基金或者其他金融平台上找),

2、收集这些平衡型基金的基本信息,包括基金经理、任职时间,每一年的收益率,当年的收益排名等等,高级版还包括阿尔法值,标准差,波动率等风险指标。

3、收集好这些数据后,开始排序,把同一年收益率排名前1/4的标红(这个excel的条件格式就能实现)。

4、利用排序功能,把每年标红的基金排前面

5、查看基金经理,是否对应其任职年限(也就是说这个收益是否是属于该基金经理的),是的话,做标记。

6、对比挑出来的基金,看自己喜欢总收益率高的,还是波动率小的(熊市下跌少)。鱼和熊掌不可兼得,一定要学会取舍。

7、更高级的,可以把基金的阿尔法值,波动率等也放到一起对比。这个数据晨星网可以找到。

8、最好对基金经理有一定的了解,包括任职年限,其历史几何平均回报率,现任基金年化回报率等。这个可以从我这篇找:

迦南财诀:最值得收藏的名单:年化收益超过20%的基金经理2020版最后的excel表格就像我这样的:

然后你就可以非常方便的去挑到自己想要的基金了。

什么?觉得太复杂,有没有简单一点的?

有的,可以去我的文章里,直接看名单,虽然我不建议这样。

千万不要用“4433”大法去挑。不然,很容易挑中诺安、银河这样的“好基金”。

真的,投资就是一件很枯燥的事情,你所知道的基金经理们,也是要看大量的研报、数据,实地调研的。简单点的,在家看看上市公司的研报的那种,就容易踩雷咯……这个社会是很公平的。没付出没回报的。

如果你还想更深入的了解选基金可以看这篇:

迦南财诀:选基金只懂看收益率?选基高手必读的“葵花宝典”以上选基法基于历史,选的基金大概率将来也会优质。但如果想选出收益率高的当下或未来的基金,需要有一定的股票、大势的判断和经验。请参见今年的布局方向:万能的知乎,2021年应该买什么基金。?

麻烦素质三连~~~谢谢

更多回答:

主动基金大概率跑赢指数基金,为什么现在指数基金定投还这么火?

更多文章参见:

葛兰、郑磊、赵蓓、吴兴武、杨桢霄等顶级医药基金经理谁才值得“托付终身”?

一般人找不到那个低点。

也许一次两次正确,长期看胜率不高,

数据可以验证。

普通人熬不下去的最大的问题就是无限补仓!

做投资这么多年以来,网叔见过太多投资者,一旦持有的基金连续下跌,亏的比较多,第一反应就是补仓。

补仓的动机也很简单:

降低买入成本,争取更快回本。

比如最初买入基金净值是10元,买了1000份,

如果净值跌倒9块,补仓1000份,持仓成本就摊薄到9.5块。

如果继续跌到8块,再补仓1000份,持仓成本就摊薄到9块钱。

……

持仓成本越低,反弹起来也就越给力,回本也就越快。

这样下去,多补几次仓,回本翻身指日可待!

在这个动机下。

“基金下跌就补仓”就成了很多人一种本能的习惯。

跌了就补。

再跌就再补。

再再跌就再再补 。

……

跌的越多,补的越厉害。

结果本来只有不到10%的仓位, 一轮下跌还没结束就补到了50%甚至70%的重仓。

在真正的底部到来前,早早地打光所有子弹。

然后牢牢被套在半山腰。

持有仓位不同,熬起来心态截然不同的。

如果你一个赛道只投了10%的仓位,即便是腰斩,你也不会感觉太难熬,

但如果你投了50%甚至70%的仓位,哪怕这个赛道跌20%,你都会很难受。

低位补仓的确能摊薄持仓成本。

当你回顾股市历史时,你对哪里是顶,哪里是底一清二楚。

但当你真的处于一段行情中时,你知道哪里是顶部,哪里是底部吗?

没人能知道!

如果你能准确预判市场高点和低点,不出几年,世界首富都是你了,巴菲特见了都要拜你为师,索罗斯见了都要给你递烟。

从A股历史来看,大多数时候,熊市持续时间都会很长。

短则一两年,长则四五年。

很多人不到一年,甚至半年就把仓补满了。

如果运气好,补完仓就立马遇到大牛市,也许能翻身解套,甚至赚个两三倍也不是没有可能。

万一遇到跌幅较大的大熊市,重仓在暴跌的半山腰呢?

在持续大幅亏损下,别说是普通投资者了,就是巴菲特他老爷子来了,也遭不住啊。

记住,

在没有仓位管理的的无限补仓面前,任何勇气、毅力都是扯淡!

所以我们普通投资者,低位补仓一定要把握好节奏,慢慢补,做好仓位管理。

慢一点没关系,市场上从来不缺投资机会。

如果你过去几年买的只中国石油、绿城水务这样的资产,低位补仓只会亏得越来越多:

如果你过去几年买的是消费、医药这样的资产,低位定投,大概率能赚钱。

那么,怎么判断优质资产呢?

最简单的方法就是,看资产的的ROE(净资产收益率)。

ROE简单讲就是一元的净资产能赚多少钱。

具体计算公式如下:

ROE(净资产收益率)=(净利润/净资产)*100%

ROE越高代表公司赚钱能力越强,股票上涨的动力正是来源于其背后的公司能源源不断的赚钱,赚大钱。

可以说,高ROE是优质资产的重要标志。

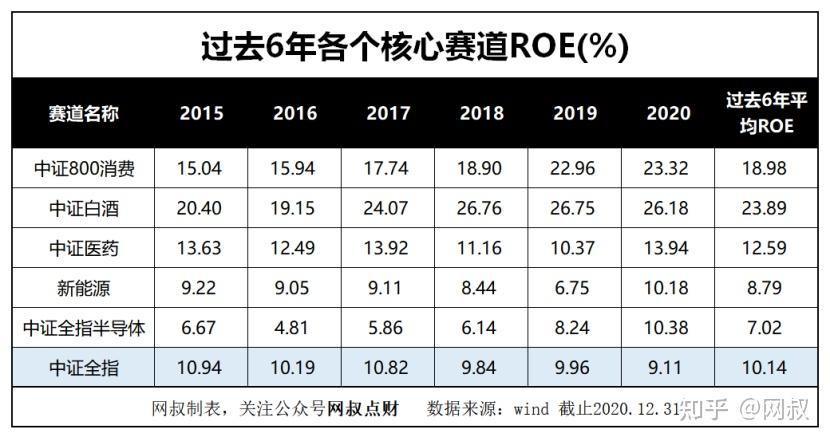

过去6年来,除了发展尚未成熟的新能源和半导体外,其他几个核心赛道的ROE都明显高于同期中证全指平均水平。

2020年新能源和半导体也超越了同期中证全指平均水平。

答案是在确保是优质资产的前提下,参考估值。

以投资大盘指数为例,看两个估值指标。

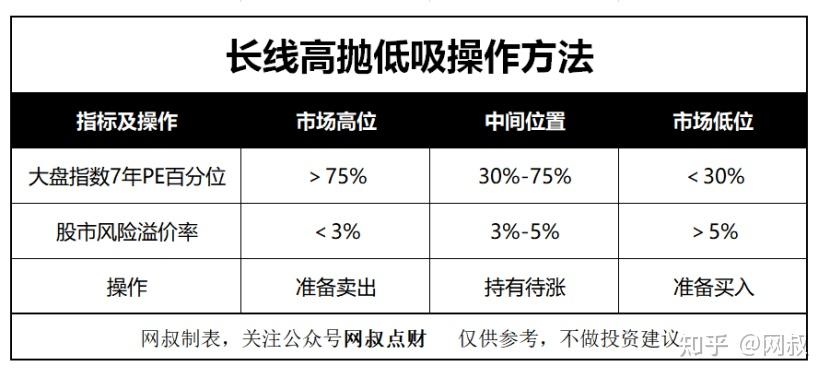

1、看大盘市盈率百分位。

大盘市盈率主要指沪深300、深成指数、创业板指这3大指数的的市盈率。

下面是一张沪深300市盈率图:

注意绿框,沪深300市盈率的顶部,对应的正好是2007年、2015年、2018年牛市的顶部。

红框,沪深300市盈率的底部,对应的也正好是2008、2013、2016年熊市的底部。

跟A股的牛熊走势几乎完全吻合。

当然,实际应用中不可能精确判断出最高点、最低点。

但我们可以用7或8年估值(A股一轮牛熊周期大概是7或8年左右)百分位判断出相对顶部和相对底部。

具体操作参考:

①大盘市盈率7年百分位低于30%,市场低估,考虑买入。

②大盘市盈率7年百分位高于75%,市场高估,考虑离场。

③大盘市盈率7年百分位处于30%~75%之间,是正常状态,持股待涨就行。

(PS:如果是投资赛道的话,看赛道7或8年估值百分位即,最好结合大盘估值百分位一起看,更加保险)

(2)看沪深300风险溢价率。

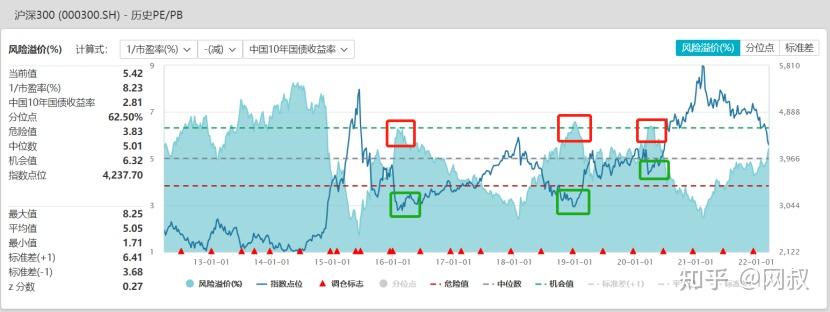

我们来看一张沪深300风险溢价率图:

可以看出,沪深300风险溢价率和指数点位的走势几乎是完全相反的。

红框标注的是最近7年来沪深300风险溢价率最高的三个点,对应的分别是16年熊市、18年熊市和20年熊市最低点。

总体来看,

风险溢价率较高(在5%以上)的时候,往往在熊市底部区间,股市价格往往较低,投资性价比较高;

风险溢价率较低(在3%以下的时候),股市价格往往较高,投资性价比较低。

所以,我们可以将沪深300风险溢价率的买入参考标准设为5%,卖出参考标准设为3%。

具体操作如下:

①沪深300风险溢价率高于5%,投资性价比较高,考虑买入;

②沪深300风险溢价率低于3%,投资性价比较低,考虑离场;

③沪深300风险溢价率在3%-5%之间,是正常状态,持股待涨就行。

把大盘市盈率百分位和沪深300风险溢价率这两个指标结合起来,基本上就能相对靠谱的判断出市场低位和高位。

具体操作如下:

大盘PE7或8年百分位高于75%且沪深300风险溢价率小于3%时,准备离场;

大盘PE7或8年百分位在30%-75%之间且沪深300风险溢价率在3%-5%之间时,持有待涨;

大盘PE7或8年百分位低于30%且沪深300风险溢价率大于5%时,准备买入。

至于这些指标在哪里看,网叔在每周的估值播报中都会放出,大家可以关注一下:

基金很简单,长期每年赚10%-15%的收益率并不难。

90%的小白玩基金亏钱,根源是不懂,买了好基金拿不住,更别说“追涨杀跌”乱投资了。

为此,网叔精心撰写了下面投资攻略——

3、王牌基金30强:我们是怎么筛出中国最牛逼的30个基金的?

4、最牛基金经理30强:我们又是如何找到最牛逼的基金经理的?

网叔:资深投资人,长期创业者。独立,理性,深度思考。热爱钱更在乎良善。闲来聊两句常识,骂几个混蛋,喝两杯小酒。